Assurance hospitalisation pour seniors en Belgique : guide après 60 ans

Guide complet de l'assurance hospitalisation pour seniors en Belgique en 2026 : limites d'âge, augmentation des primes, conditions préexistantes, comparatif des meilleures formules après 60 ans.

Assurance hospitalisation pour seniors en Belgique : guide après 60 ans

Passé 60 ans, les questions autour de l'assurance hospitalisation deviennent cruciales. Les besoins de santé augmentent, les primes grimpent et certaines conditions préexistantes compliquent l'accès à une couverture. Ce guide détaillé vous accompagne pour naviguer le marché de l'assurance hospitalisation pour seniors en Belgique en 2026.

Pourquoi l'assurance hospitalisation est essentielle après 60 ans

Des besoins de santé en augmentation

Les statistiques sont claires : la probabilité d'hospitalisation augmente significativement avec l'âge :

| Tranche d'âge | Taux d'hospitalisation annuel | Durée moyenne de séjour |

|---|---|---|

| 40-59 ans | ~8 % | 5 jours |

| 60-69 ans | ~14 % | 7 jours |

| 70-79 ans | ~22 % | 9 jours |

| 80 ans et plus | ~32 % | 12 jours |

Les pathologies les plus fréquentes chez les seniors

Les hospitalisations après 60 ans concernent principalement :

- Cardiologie : infarctus, insuffisance cardiaque, pose de stents, chirurgie cardiaque

- Orthopédie : prothèse de hanche, prothèse de genou, fractures (chutes)

- Oncologie : cancers divers, chirurgie, chimiothérapie

- Ophtalmologie : chirurgie de la cataracte (souvent en ambulatoire)

- Neurologie : AVC, maladies neurodégénératives

- Urologie : interventions prostate, reins

Le coût réel pour un senior

Une hospitalisation typique de 10 jours en chambre individuelle pour une personne de 70 ans peut générer :

| Poste de frais | Estimation |

|---|---|

| Suppléments de chambre (10 jours) | 500-1 500 EUR |

| Suppléments d'honoraires (chirurgie + suivi) | 2 000-6 000 EUR |

| Frais pharmaceutiques non remboursés | 200-800 EUR |

| Matériel médical (prothèse, implant) | 500-3 000 EUR |

| Total estimé | 3 200-11 300 EUR |

Sans assurance hospitalisation, ces frais sont intégralement à votre charge, au-delà du remboursement INAMI de base.

Les défis spécifiques des seniors face à l'assurance hospitalisation

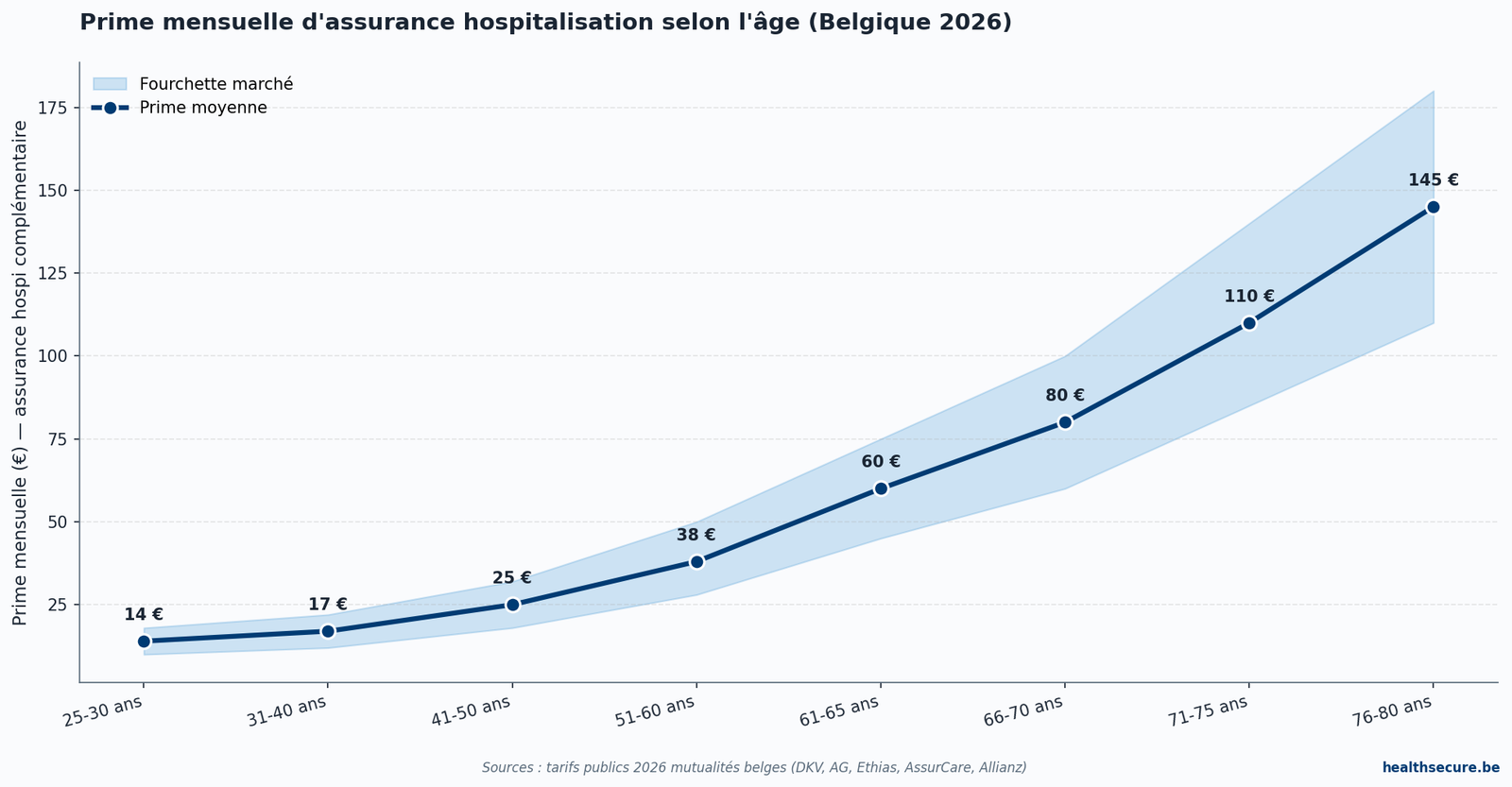

1. L'augmentation des primes avec l'âge

La prime d'assurance hospitalisation augmente avec l'âge. Voici l'évolution typique :

| Âge | Prime mensuelle indicative (chambre individuelle) |

|---|---|

| 30 ans | 50-70 EUR |

| 40 ans | 65-90 EUR |

| 50 ans | 85-120 EUR |

| 60 ans | 120-180 EUR |

| 65 ans | 150-230 EUR |

| 70 ans | 180-280 EUR |

| 75 ans | 220-350 EUR |

| 80 ans | 270-420 EUR |

Important : Ces montants sont indicatifs et varient considérablement selon l'assureur, la formule choisie et votre état de santé. Utilisez notre service de devis hospitalisations pour obtenir des chiffres précis.

2. Les limites d'âge à l'entrée

Certains assureurs imposent des limites d'âge pour la souscription d'une nouvelle assurance hospitalisation :

| Assureur (type) | Limite d'âge souscription | Conditions |

|---|---|---|

| Assureurs privés (DKV, AG, AXA) | Souvent 65 ans | Questionnaire médical requis |

| Mutuelles (MC, Solidaris, Partenamut) | Pas de limite ou 65 ans | Conditions variables, stage d'attente |

| Assurance loi Verwilghen | Pas de limite d'âge | Continuation après assurance collective |

| Formules spécifiques seniors | 70-75 ans | Couverture adaptée, primes élevées |

3. Les conditions préexistantes

Passé 60 ans, la plupart des personnes ont un historique médical. Les assureurs gèrent les conditions préexistantes de différentes manières :

- Exclusion : la pathologie préexistante n'est pas couverte

- Surprime : une majoration est appliquée pour couvrir le risque

- Stage d'attente : période pendant laquelle la condition n'est pas couverte (souvent 12-24 mois)

- Refus : dans les cas les plus graves, l'assureur peut refuser la souscription

4. L'indexation annuelle des primes

Au-delà de l'augmentation liée à l'âge, les primes sont indexées chaque année en fonction :

- De l'indice des prix à la consommation

- De l'évolution des coûts médicaux (indice médical)

- De l'ajustement technique de l'assureur

L'augmentation annuelle peut atteindre 3 à 8 %, ce qui, cumulé sur 20 ans de pension, représente un budget significatif.

Stratégies pour les seniors : comment optimiser votre couverture

Stratégie 1 : Conserver votre assurance existante

Si vous avez une assurance hospitalisation depuis plusieurs années, ne la résiliez surtout pas sans avoir une alternative. Les avantages de la continuité :

- Pas de nouveau questionnaire médical

- Pas d'exclusion pour conditions préexistantes apparues depuis la souscription

- Stage d'attente déjà écoulé

- Historique client favorable

Stratégie 2 : Utiliser la loi Verwilghen

Si vous prenez votre pension et perdez votre assurance hospitalisation collective employeur, la loi Verwilghen vous protège :

- Droit de poursuivre une couverture individuelle chez le même assureur

- Pas de questionnaire médical

- Pas de stage d'attente

- Couverture au minimum équivalente

- Délai : demande dans les 105 jours suivant la fin de la couverture collective

Attention critique : Ne laissez pas passer ce délai de 105 jours. Au-delà, vous perdez ce droit et devrez souscrire une nouvelle assurance avec questionnaire médical et éventuelles exclusions.

Stratégie 3 : Adapter votre formule à votre budget

Si votre prime devient trop élevée, envisagez des ajustements plutôt que la résiliation :

| Ajustement | Économie potentielle | Impact |

|---|---|---|

| Passer en chambre double | -30 à -50 % | Plus de suppléments d'honoraires |

| Augmenter la franchise | -10 à -20 % | Premiers frais à votre charge |

| Réduire les garanties annexes | -5 à -15 % | Moins de couverture périphérique |

| Supprimer la couverture étranger | -5 à -10 % | Pas de couverture hors Belgique |

Stratégie 4 : L'assurance hospitalisation via la mutuelle

Les mutuelles proposent des assurances hospitalisation souvent plus accessibles pour les seniors :

- MC Hospi Solidair : pas de limite d'âge pour les membres, solidarité intergénérationnelle

- Solidaris Hospitalia : formules adaptées, tarifs modulés

- Partenamut Hospitalia Plus : couverture étendue

- Helan : formules flexibles pour les seniors

L'avantage principal : les mutuelles pratiquent une solidarité entre les âges, ce qui modère l'augmentation des primes pour les seniors par rapport aux assureurs privés.

Comparatif des options pour seniors 2026

| Critère | Mutuelle (Hospi Solidair type) | Assureur privé (standard) | Assureur privé (senior) |

|---|---|---|---|

| Âge max souscription | Pas de limite | 65 ans | 70-75 ans |

| Questionnaire médical | Non ou limité | Oui (complet) | Oui (simplifié) |

| Chambre | Double ou individuelle | Individuelle | Double ou individuelle |

| Suppléments honoraires | Variable (100-200 %) | Jusqu'à 300 %+ | Jusqu'à 200 % |

| Conditions préexistantes | Stage d'attente | Exclusion possible | Exclusion probable |

| Prime à 70 ans | ~100-180 EUR/mois | ~180-280 EUR/mois | ~200-350 EUR/mois |

| Indexation | Modérée | Variable | Variable |

Demandez vos devis hospitalisation pour seniors{: .cta-button }

Points de vigilance pour les seniors

La couverture en maison de repos

Certaines assurances hospitalisation couvrent les transferts vers une institution de soins après une hospitalisation. Vérifiez :

- La couverture de la revalidation post-hospitalisation

- Les soins en centre de convalescence

- La durée de couverture post-hospitalisation (3 à 6 mois idéalement)

Les soins palliatifs

Un sujet délicat mais important : vérifiez que votre assurance couvre les soins palliatifs en milieu hospitalier. La plupart des formules les incluent, mais les conditions peuvent varier.

La couverture du conjoint

Si votre conjoint est couvert par la même assurance, vérifiez :

- Que la couverture du conjoint survivant est maintenue en cas de décès

- Les conditions de continuation pour le conjoint

- L'impact sur la prime en cas de décès de l'un des conjoints

Protégez votre sérénité à la retraite

Une retraite sereine passe par une protection complète :

- Mobilité : adaptez votre assurance auto à vos besoins de retraité sur AutoAssure.be

- Logement : que vous restiez dans votre maison ou déménagiez en appartement, assurez votre habitation avec assurehomeprotect.be

- Succession et patrimoine : préparez la transmission de votre patrimoine avec life-guard.be

Sources & méthodologie

Cet article s'appuie exclusivement sur des sources autoritaires belges et européennes vérifiables :

- INAMI – Institut national d'assurance maladie-invalidité (Autorité officielle) — https://www.inami.fgov.be/fr/themes/cout-remboursement/par-mutualite/Pages/default.aspx

- SPF Santé publique – Réglementation suppléments d'honoraires (Autorité officielle) — https://www.health.belgium.be/fr/sante/organisation-des-soins-de-sante/hopitaux/financement

- Mutualité chrétienne (CM) – Frais d'hospitalisation (Mutualité) — https://www.mc.be/que-faire-en-cas-de/hospitalisation/cout-hospitalisation

- Solidaris – Coût d'une hospitalisation (Mutualité) — https://www.solidaris.be/sante/hospitalisation

- Assuralia – Fédération belge des entreprises d'assurance (Fédération sectorielle) — https://www.assuralia.be/

Les tarifs INAMI cités sont ceux applicables en 2026 (ticket modérateur de 5,77 € par jour en chambre commune, forfait journalier de 56,28 €). Les suppléments d'honoraires en chambre individuelle sont plafonnés à 200 % depuis 2018 et limités par arrêté régional pour Bruxelles (plafond 200 €/jour). Toute donnée chiffrée a été vérifiée auprès des publications officielles INAMI, du SPF Santé publique et des sites des cinq grandes mutualités belges.

FAQ : Assurance hospitalisation pour seniors

Puis-je encore souscrire une assurance hospitalisation après 65 ans ?

Oui, mais vos options sont plus limitées. Les assureurs privés classiques imposent souvent une limite de souscription à 65 ans. Cependant, plusieurs alternatives existent : les assurances hospitalisation via les mutuelles (MC, Solidaris, Partenamut) qui n'ont généralement pas de limite d'âge pour leurs membres, les formules spécifiques "seniors" de certains assureurs (jusqu'à 70-75 ans), et surtout la loi Verwilghen si vous quittez une assurance collective employeur. Après 75 ans, les options de nouvelle souscription sont très limitées, ce qui rend d'autant plus important de conserver ou transformer votre couverture existante.

Ma prime d'assurance hospitalisation va-t-elle continuer à augmenter chaque année ?

Oui, la prime d'assurance hospitalisation augmente de deux manières : l'indexation annuelle (liée à l'évolution des coûts médicaux, généralement 3 à 8 % par an) et, pour certains contrats, un ajustement lié à votre tranche d'âge. Les assurances souscrites via les mutuelles pratiquent une solidarité intergénérationnelle qui atténue l'augmentation liée à l'âge. Pour maîtriser votre budget, vous pouvez adapter votre formule (passer en chambre double, augmenter la franchise) plutôt que de résilier complètement votre assurance.

Que couvre exactement la loi Verwilghen et comment en bénéficier à la retraite ?

La loi Verwilghen (2007) garantit le droit de continuer à bénéficier d'une assurance hospitalisation individuelle lorsque votre couverture collective (employeur) prend fin, ce qui arrive typiquement au moment de la pension. Concrètement : vous avez 105 jours après la fin de votre couverture collective pour demander une assurance individuelle auprès du même assureur, sans questionnaire médical, sans stage d'attente et sans exclusion pour conditions préexistantes. La couverture doit être au moins équivalente. La prime sera celle du tarif individuel (plus élevée), mais cette garantie est précieuse car elle vous évite un refus ou des exclusions que vous pourriez rencontrer en souscrivant une toute nouvelle assurance à 65 ans.

Dernière mise à jour : février 2026. Les informations tarifaires et juridiques sont fournies à titre indicatif. Consultez un conseiller en assurances et utilisez notre comparateur pour des recommandations personnalisées.

Articles liés sur nos sites partenaires

Demande envoyee avec succes !

Votre demande a été transmise à nos partenaires.

Vous recevrez egalement un email de confirmation a l'adresse indiquee.

Une question ? Recevez un devis personnalisé

Remplissez le formulaire ci-dessous

Articles connexes

Réforme des soins de santé 2026 en Belgique : impact sur votre mutuelle

Réforme des soins de santé 2026 en Belgique : nouveaux remboursements, changements INAMI, impact sur votre mutuelle. Tout ce qui change cette année.

Télémédecine en Belgique 2026 : couverture et remboursement par les mutuelles

Télémédecine en Belgique 2026 : quelles consultations vidéo sont remboursées ? Par la mutuelle ? L'assurance hospi ? Guide complet et tarifs.

Santé mentale et assurance en Belgique : prise en charge renforcée en 2026

Santé mentale en Belgique 2026 : remboursement psychologue, couverture mutuelle et assurance hospi. Ce qui change et comment en profiter.

Estimez vos travaux de renovation

Decouvrez combien coute votre renovation energetique et les primes disponibles. ABEX 1056 (S1/2026).