Assurance hospitalisation pour indépendants en Belgique : guide spécifique 2026

Guide complet de l'assurance hospitalisation pour indépendants belges en 2026 : couvertures spécifiques, incapacité de travail, revenu garanti et comparatif des meilleures formules.

Assurance hospitalisation pour indépendants en Belgique : guide spécifique 2026

En tant qu'indépendant en Belgique, vous ne bénéficiez pas d'une assurance hospitalisation collective via un employeur. Cette responsabilité repose entièrement sur vous. Ce guide complet vous explique pourquoi l'assurance hospitalisation est particulièrement cruciale pour les indépendants et comment choisir la meilleure couverture en 2026.

Pourquoi l'assurance hospitalisation est vitale pour les indépendants

Le double risque des indépendants

Contrairement aux salariés, les indépendants font face à un double risque en cas d'hospitalisation :

- Les frais médicaux : suppléments de chambre, suppléments d'honoraires, frais pharmaceutiques, matériel médical

- La perte de revenus : pas de salaire garanti pendant l'hospitalisation et la convalescence

Ce double impact peut mettre en péril non seulement votre santé financière personnelle, mais aussi la survie de votre activité professionnelle.

L'absence de couverture employeur

En 2026, environ 70 % des salariés belges bénéficient d'une assurance hospitalisation collective via leur employeur. Les indépendants, eux, doivent :

- Souscrire et financer leur propre assurance hospitalisation

- Gérer eux-mêmes les démarches administratives en cas d'hospitalisation

- Prévoir une couverture pour leur famille (conjoint, enfants)

- Anticiper les périodes d'incapacité de travail

Le statut social de l'indépendant et la couverture maladie

Ce que couvre votre statut social

En tant qu'indépendant affilié à une caisse d'assurances sociales, votre couverture de base comprend :

| Couverture | Détail |

|---|---|

| Soins de santé (INAMI) | Identique aux salariés depuis 2008 |

| Incapacité de travail | Indemnité à partir du 1er jour (depuis 2019) |

| Montant incapacité (2026) | ~70 EUR/jour (titulaire avec charge de famille) |

| Invalidité (après 1 an) | ~65 EUR/jour |

| Maternité | Repos et allocation de maternité |

Ce que votre statut social ne couvre PAS

- Les suppléments d'honoraires en chambre individuelle

- Les suppléments de chambre

- Les frais pharmaceutiques non remboursés

- Le manque à gagner réel (vos revenus dépassent probablement l'indemnité INAMI)

- Les charges fixes de votre activité (loyer, cotisations sociales, assurances)

Calcul concret : Si vous gagnez 4 000 EUR nets/mois comme indépendant et que vous êtes hospitalisé 2 semaines avec 4 semaines de convalescence, votre perte financière totale (frais médicaux + perte de revenus - indemnités) peut facilement atteindre 10 000 à 20 000 EUR.

Les couvertures essentielles pour l'indépendant

1. L'assurance hospitalisation

C'est le socle de votre protection santé. Elle couvre les frais liés à une hospitalisation :

Ce qu'elle doit inclure pour un indépendant :

| Garantie | Importance | Recommandation |

|---|---|---|

| Chambre individuelle | Haute | Indispensable pour récupérer sereinement |

| Suppléments honoraires | Critique | Minimum 200 %, idéalement 300 %+ |

| Ambulatoire | Haute | De plus en plus d'interventions en hôpital de jour |

| Pré-hospitalisation | Moyenne | 2 mois minimum |

| Post-hospitalisation | Haute | 3 mois minimum (période de convalescence) |

| Soins dentaires urgents | Moyenne | Accident dentaire en hospitalisation |

| Étranger | Variable | Selon vos déplacements professionnels |

| Maladies graves | Haute | Cancer, AVC, infarctus : couverture étendue |

2. L'assurance revenu garanti (incapacité de travail)

Complémentaire indispensable à l'assurance hospitalisation pour les indépendants. Elle compense la différence entre l'indemnité INAMI et votre revenu réel.

| Aspect | Détail |

|---|---|

| Objet | Complément de revenu en cas d'incapacité de travail |

| Délai de carence | 1 à 30 jours (à choisir) |

| Montant | Jusqu'à 80 % de votre revenu professionnel |

| Durée | Jusqu'à 65 ans (invalidité) |

| Déductibilité fiscale | Prime déductible à 100 % via PLCI ou CPTI |

Lien essentiel : L'assurance revenu garanti et l'assurance vie pour indépendant sont détaillées sur life-guard.be, notre site partenaire spécialisé.

3. L'assurance soins ambulatoires

De plus en plus d'interventions se font en hôpital de jour. L'assurance ambulatoire couvre :

- Les interventions chirurgicales de jour

- Les examens techniques coûteux (IRM, scanner, PET-scan)

- Les traitements ambulatoires (chimiothérapie, dialyse)

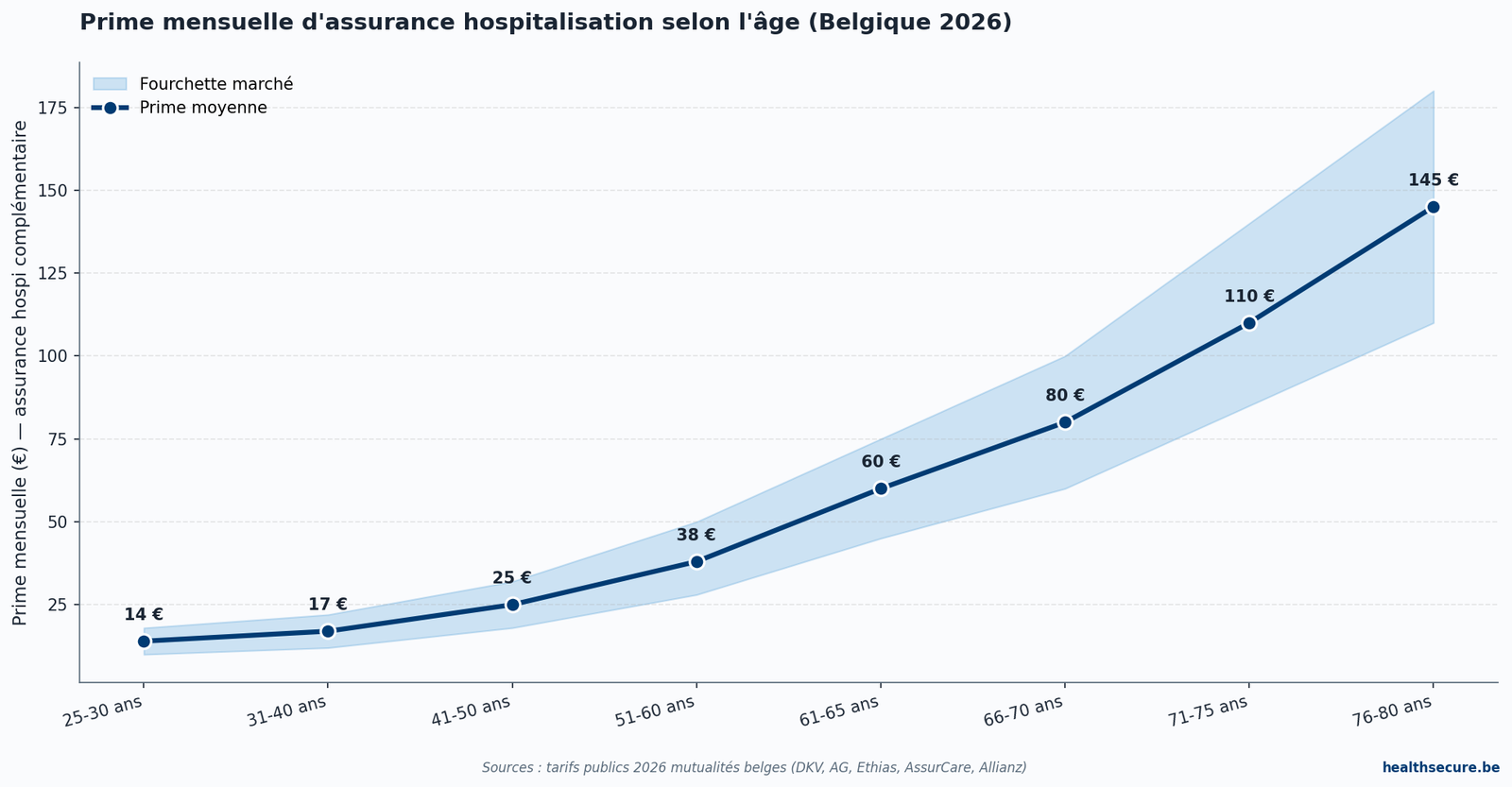

Comparatif des formules pour indépendants 2026

| Critère | Formule Essentielle | Formule Confort | Formule Premium |

|---|---|---|---|

| Chambre | Double | Individuelle | Individuelle |

| Suppléments honoraires | 0 % | 200 % | 300 %+ illimité |

| Ambulatoire | Non | Oui | Oui |

| Pré-hospitalisation | 1 mois | 2 mois | 3 mois |

| Post-hospitalisation | 1 mois | 3 mois | 6 mois |

| Couverture étranger | Europe | Monde | Monde + évacuation |

| Maladies graves | Standard | Étendue | Complète |

| Prime/mois (35 ans) | ~30 EUR | ~65 EUR | ~110 EUR |

| Prime/mois (45 ans) | ~45 EUR | ~90 EUR | ~150 EUR |

| Prime/mois (55 ans) | ~70 EUR | ~130 EUR | ~210 EUR |

| Recommandation | Budget serré | Bon rapport qualité/prix | Protection maximale |

Demandez vos devis hospitalisation pour indépendants{: .cta-button }

Avantages fiscaux pour les indépendants

Déductibilité de l'assurance hospitalisation

- Assurance hospitalisation individuelle : déductible comme frais professionnels si souscrite dans le cadre de l'activité

- Assurance hospitalisation via la société : avantage de toute nature, mais fiscalement intéressant

- PLCI (Pension Libre Complémentaire pour Indépendants) : possibilité d'y intégrer une couverture incapacité

- CPTI (Convention de Pension pour Travailleurs Indépendants) : complément fiscal

Structure optimale pour l'indépendant

| Couverture | Véhicule fiscal | Déductibilité |

|---|---|---|

| Hospitalisation | Frais professionnels ou société | Déductible |

| Revenu garanti | PLCI ou individuel | 100 % déductible via PLCI |

| Pension complémentaire | PLCI + CPTI | Déductible (plafonds) |

| Assurance vie | Individuel ou société | Variable |

Conseil fiscal : Consultez votre comptable pour optimiser la structure de vos assurances. La combinaison PLCI + assurance hospitalisation via la société est souvent la plus avantageuse fiscalement.

Le cas particulier des professions libérales

Les médecins, avocats, architectes et autres professions libérales ont des besoins spécifiques :

- Médecins : connaissent bien le système mais négligent parfois leur propre couverture

- Avocats : l'Ordre des barreaux propose parfois des assurances collectives

- Architectes : couverture accident de travail à ne pas oublier

- Kinésithérapeutes, dentistes : profession physique, risque d'incapacité accru

Indépendant en société vs personne physique

| Aspect | Personne physique | Société |

|---|---|---|

| Souscription | Au nom personnel | Au nom de la société |

| Prime | Frais professionnels | Charge de la société |

| Avantage de toute nature | Non applicable | Oui, mais souvent avantageux |

| Continuité | Liée à vous | Liée à la société |

| Couverture famille | À souscrire séparément | Possible via la société |

Protégez votre activité de manière globale

En tant qu'indépendant, chaque aspect de votre vie mérite une couverture adaptée :

- Véhicule professionnel : indispensable pour la plupart des indépendants. Comparez sur AutoAssure.be pour trouver la meilleure offre

- Bureau ou local professionnel : protégez vos outils de travail avec assurehomeprotect.be (assurance habitation et bureau)

- Prévoyance et succession : sécurisez l'avenir de votre famille et de votre activité avec life-guard.be

Checklist de l'indépendant bien assuré

Vérifiez que vous disposez de :

- [ ] Assurance hospitalisation individuelle (chambre individuelle, suppléments 200 %+)

- [ ] Assurance revenu garanti / incapacité de travail

- [ ] Couverture ambulatoire

- [ ] Assurance responsabilité professionnelle

- [ ] Pension complémentaire (PLCI, CPTI)

- [ ] Assurance décès avec capital suffisant

- [ ] Couverture pour les membres de votre famille

Sources & méthodologie

Cet article s'appuie exclusivement sur des sources autoritaires belges et européennes vérifiables :

- INAMI – Institut national d'assurance maladie-invalidité (Autorité officielle) — https://www.inami.fgov.be/fr/themes/cout-remboursement/par-mutualite/Pages/default.aspx

- SPF Santé publique – Réglementation suppléments d'honoraires (Autorité officielle) — https://www.health.belgium.be/fr/sante/organisation-des-soins-de-sante/hopitaux/financement

- Mutualité chrétienne (CM) – Frais d'hospitalisation (Mutualité) — https://www.mc.be/que-faire-en-cas-de/hospitalisation/cout-hospitalisation

- Solidaris – Coût d'une hospitalisation (Mutualité) — https://www.solidaris.be/sante/hospitalisation

- Assuralia – Fédération belge des entreprises d'assurance (Fédération sectorielle) — https://www.assuralia.be/

Les tarifs INAMI cités sont ceux applicables en 2026 (ticket modérateur de 5,77 € par jour en chambre commune, forfait journalier de 56,28 €). Les suppléments d'honoraires en chambre individuelle sont plafonnés à 200 % depuis 2018 et limités par arrêté régional pour Bruxelles (plafond 200 €/jour). Toute donnée chiffrée a été vérifiée auprès des publications officielles INAMI, du SPF Santé publique et des sites des cinq grandes mutualités belges.

FAQ : Assurance hospitalisation pour indépendants

L'assurance hospitalisation pour indépendant coûte-t-elle plus cher que pour un salarié ?

Le tarif de l'assurance hospitalisation individuelle est le même que vous soyez salarié ou indépendant. La différence est que les salariés bénéficient souvent d'une assurance collective payée (en tout ou en partie) par leur employeur, ce qui la rend gratuite ou très peu coûteuse pour eux. En tant qu'indépendant, vous payez l'intégralité de la prime, mais celle-ci est déductible fiscalement. En comparaison, le coût mensuel d'une bonne assurance hospitalisation (60-120 EUR) est modeste face au risque financier d'une hospitalisation non couverte.

Puis-je déduire ma prime d'assurance hospitalisation comme frais professionnels ?

Oui, en tant qu'indépendant, votre prime d'assurance hospitalisation est déductible comme frais professionnels si vous pouvez démontrer le lien avec votre activité (continuité de l'activité en cas de maladie). Si vous exercez en société, l'assurance peut être souscrite au nom de la société, ce qui la rend directement déductible comme charge d'exploitation. Un avantage de toute nature sera calculé, mais le bénéfice fiscal net reste généralement positif. Consultez votre comptable pour la structure la plus avantageuse.

Que se passe-t-il avec mon assurance hospitalisation si je passe du statut de salarié à indépendant ?

Si vous quittez un emploi salarié où vous bénéficiiez d'une assurance hospitalisation collective, vous avez légalement le droit de poursuivre une couverture individuelle auprès du même assureur, sans nouveau questionnaire médical ni stage d'attente. C'est ce qu'on appelle la continuité d'assurance (loi Verwilghen). Vous devez en faire la demande dans les 105 jours suivant la fin de votre couverture collective. La prime individuelle sera toutefois plus élevée que la contribution que vous payiez dans le cadre collectif. C'est aussi le moment idéal pour comparer les offres sur notre comparateur.

Dernière mise à jour : février 2026. Les informations fiscales et tarifaires sont fournies à titre indicatif. Consultez votre comptable et utilisez notre comparateur pour des données personnalisées.

Articles liés sur nos sites partenaires

Demande envoyee avec succes !

Votre demande a été transmise à nos partenaires.

Vous recevrez egalement un email de confirmation a l'adresse indiquee.

Une question ? Recevez un devis personnalisé

Remplissez le formulaire ci-dessous

Articles connexes

Réforme des soins de santé 2026 en Belgique : impact sur votre mutuelle

Réforme des soins de santé 2026 en Belgique : nouveaux remboursements, changements INAMI, impact sur votre mutuelle. Tout ce qui change cette année.

Télémédecine en Belgique 2026 : couverture et remboursement par les mutuelles

Télémédecine en Belgique 2026 : quelles consultations vidéo sont remboursées ? Par la mutuelle ? L'assurance hospi ? Guide complet et tarifs.

Santé mentale et assurance en Belgique : prise en charge renforcée en 2026

Santé mentale en Belgique 2026 : remboursement psychologue, couverture mutuelle et assurance hospi. Ce qui change et comment en profiter.

Estimez vos travaux de renovation

Decouvrez combien coute votre renovation energetique et les primes disponibles. ABEX 1056 (S1/2026).